Калькулятор осаго «капитал» 2021 года

Содержание:

- Стоимость электронного ОСАГО

- Что изменилось в бланке и чем старый полис отличается от нового?

- Нужен ли обмен страховых полисов ОСАГО на новые?

- Европейский протокол: новые лимиты

- Новые бланки ОСАГО – уже есть?

- Страхование автомобиля: как и где купить полис?

- Влияние происходящих корректировок на систему ОСАГО

- Порядок страхования автомобиля

- Другие нововведения указа ЦБ РФ № 3604-У

- Достоинства и недостатки электронного полиса страхования ОСАГО

- Стоимость ОСАГО в 2019 году – правила расчета

- Обзор документа

- Тарифный коридор с 01 апреля 2015 г.

- Внешний вид бумажного полиса ОСАГО

- Чего лишились и что приобрели автовладельцы при покупке полиса ОСАГО?

- Полисы ОСАГО по новой форме

- Новый порядок решения споров между страховыми компаниями

- Подробное описание расчёта ОСАГО онлайн на калькуляторе РСА

- Страховые коэффициенты для расчета ОСАГО

- ОСАГО 2017: изменения

Стоимость электронного ОСАГО

Ценовые рамки полиса утверждаются Центробанком отдельно по каждой категории транспортных средств.

В пределах данного диапазона компании уполномочены устанавливать собственные тарифы, которые могут

отличаться в зависимости от места регистрации автовладельца. Например, некоторые страховщики готовы работать

по минимальной или сниженной базовой ставке для легкового транспорта граждан в Москве и Санкт-Петербурге;

реже такая практика наблюдается в Екатеринбурге, Казани, Нижнем Новгороде и других региональных центрах.

В любом случае для конкретной машины при оформлении электронного ОСАГО цена должна совпадать со стоимостью

бумажной версии полиса. Может показаться, что затраты на обязательную автостраховку снизились,

так как ранее в офисах страховых компаний клиентов нередко принуждали к оформлению дополнительных услуг.

В некоторых случаях менеджеры и агенты даже не предупреждали клиента, что вместе с полисом ОСАГО продают ему «допы».

Сейчас под натиском альтернативы в виде онлайн полиса указанная практика заметно идёт на спад.

Дистанционное заключение договора страхования исключает риск подтасовок или каких-то манипуляций со стороны продавцов.

Что изменилось в бланке и чем старый полис отличается от нового?

Новые варианты бланков страховки поменяли не только цвет, но и обзавелись несколькими степенями защиты. По сути в 2016 году изменился только внешний вид документа, все графы и информация в нем остались прежними за некоторым исключением. В бланке страховки образца 2016 года было оставлено место под QR-код в правом верхнем углу, сам код появился только на документах, которые начали выпускать с 1 января 2018 года. В таблице ниже представлены основные изменения, которые коснулись страхового полиса «автогражданки».

До 2018 года включительно в бланк страховки были внесены еще несколько небольших изменений, в том числе в примечания на обороте. Был пронумерован пункт, следующий после 8, который предусмотрен для вписания полисов и договоров добровольного страхования, купленных дополнительно к ОСАГО. В новый бланк была добавлена таблица для расчета размера премии, которую необходимо уплатить страхователю. Пункт 7 «Страховая премия» был перенесен в новом полисе наверх, и теперь данные о стоимости страховки ОСАГО расположены над QR-кодом и печатью страховой компании. Точно также были изменены и электронные версии страхового документа. Исключение составляет только наличие QR-кода — на электронной страховке его нет.

Нужен ли обмен страховых полисов ОСАГО на новые?

Изначально РСА, ЦБ и страховые компании предполагали, что при введении новых форм документов старые полисы станут недействительными. Но из-за технических причин, а именно невозможности типографии ГОЗНАКА выпустить сразу более 40 млн бланков полисов, было принято другое решение. Автовладельцев не принуждали приходить к страховщикам и осуществлять замену. Старые полисы ОСАГО меняли только после того, как срок их действия заканчивался.

В 2018 году наблюдается такая же картинка, как и после изменения бланков с 1 июля 2016 года. Владельцы автомобилей не обязаны менять свои полисы ОСАГО, в том числе и электронные, пока не закончится срок их действия. С учетом того, что в течение нескольких лет Центробанк вносил изменения в Положение №431-П, которым установлен новый вид полиса ОСАГО, на дорогах находится множество автолюбителей с совершенно разными формами этого документа. Зеленых полисов уже точно нет, но версии без QR-кода еще могут встречаться.

Европейский протокол: новые лимиты

Максимальный размер страховой выплаты по тем происшествиям, по которым было проведено упрощённое оформление документов, то есть без привлечения сотрудников полиции, согласно поправкам должен быть повышен вдвое – с 50000 до 100000 рублей. Также Банк России теперь сможет самостоятельно определять, в какой форме будет происходить извещение о ДТП, оформленном по европротоколу.

За отсутствие «зелёной карты» теперь положен штраф.

Теперь необходимо оформить полис «зелёная карта», гарантирующий как страхование водителя, так и возмещение ущерба пострадавшим от его действий. Если выезд за границу осуществлён без его оформления, то штраф теперь грозит не только по ту сторону, но и в России, таможенная служба отныне имеет такие полномочия.

Новые бланки ОСАГО – уже есть?

Появление новых бланков ОСАГО с 1 января 2017 года новостью не станет. На конец 2016 года они уже «в ходу», просто одномоментную замену полисов законодатели решили не производить. Те, кому «посчастливилось» приобрести ОСАГО после 1 июля 2016 года, получили бланки розового цвета, прочие автомобилисты пока ходят с зелёными. Главная цель этой реформы – борьба с мошенничеством и снижение количества поддельных полисов ОСАГО на рынке. По словам представителей РСА, чтобы подделать новый бланк страховки, мошенникам понадобится не менее 2-х лет.

Чем отличаются розовые бланки помимо цвета?

- Они содержат QR-код, по которому можно легко узнать, действителен ли полис. Подобная проверка по силам большинству россиян – достаточно лишь скачать специальное приложение-сканер на смартфон.

- Есть обязательное поле, в котором прописывается коэффициент бонус-малус. Раньше автомобилист указывал эту информацию в «прочих отметках».

Сотрудниками РСА отмечается, что редизайн никоим образом не повлияет на цену полисов, хотя ЦБ и имеет право повысить их стоимость с Нового года. Последний раз цена «автогражданки» пересматривалась ещё весной 2015-го.

Страхование автомобиля: как и где купить полис?

Тарифы на ОСАГО постоянно увеличиваются к неудовольствию водителей. Но сказать, что страховщики довольны, тоже нельзя: страховые компании постоянно жалуются на якобы убыточную деятельность в связи с возросшим числом выплат. Однако при этом ни одна из компаний с рынка уходить не собирается.

По утверждениям экспертов, напротив, прибыль страховщиков только растет. Рост тарифов вызвал волну появления подделок полисов, также появилась значительная прослойка автовладельцев, решивших и вовсе не вступать в отношения со страховыми компаниями, предпочитая, в случае чего, заплатить штраф за езду без ОСАГО.

Последние изменения ОСАГО сделали процесс получения полиса более простым: у водителей появилась возможность купить полис онлайн, экономя своё время и избавляя себя от общения с недобросовестными сотрудниками, пытающимися навязать дополнительные услуги.

В 2016 году получить обязательный полис автострахования онлайн стало возможно, если у собственника автомобиля оформлена электронная подпись, однако возникли новые сложности: не все компании предоставляют подобный вид услуг.

Выпущенный Госдумой законопроект обязал все страховые компании, начиная с января 2017 года, продавать электронные полиса. Это должно серьезно облегчить жизнь водителям, хотя у закона немало критиков, утверждающих, что компании всё равно найдут способ обойти закон (например, отказав в продаже полиса из-за технического сбоя). Отзывы людей которые покупали полис через интернет.

Влияние происходящих корректировок на систему ОСАГО

Изменения коэффициентов сделают расчет стоимости страховки более гибким, что позволит большему количеству автолюбителей, имеющих значительный стаж вождения, снизить затраты на приобретение полиса ОСАГО. Изменение порядка применения КБМ сделает использование данного коэффициента более справедливым. Это, в свою очередь, положительно скажется на повышении доверия потребителей услуг автострахования к системе страхования в целом.

Несмотря на то, что для многих водителей сумма платежей станет меньше, страховые фирмы в проигрыше не останутся, ведь средняя премия останется на том же уровне.

Советуем почитать:

Коэффициент ОСАГО по регионам в 2019 году

Рейтинг: 0/5 (0 голосов)

Порядок страхования автомобиля

Чтобы оформить полис ОСАГО на сайте СК, нужно сделать следующее:

Проверьте подлинность вашей диагностической карты. Это можно сделать онлайн на сайте ЕАИСТО;

- Рассчитайте стоимость полиса, изучите условия разных страховых компаний и выберите наиболее приемлемые;

- Подайте заявление на сайте страховщика с приложением необходимых документов;

- Дождитесь окончания проверки;

- Оплатите полис;

- Получите документ на электронную почту.

Что заносится в ЕАИСТО

В единой автоматизированной информационной системе технического осмотра (ЕАИСТО) кроме сведений о техническом состоянии транспортного средства содержится следующая информация:

- Адрес пункта ТО с координатами;

- Фото транспортного средства при въезде/выезде с ТО;

- Время начала осмотра;

- Время окончания осмотра.

Доступ к системе открыт для владельцев транспортных средств, сотрудников ГИБДД и страховых компаний.

Другие нововведения указа ЦБ РФ № 3604-У

Стоит отметить, что с введением приказа увеличилась не только общая стоимость полиса, но и максимальный размер страховых выплат. Если раньше он составлял 120 тысяч рублей за возмещение ущерба, причиненного имуществу, и 160 тысяч рублей за компенсацию вреда жизни и здоровью, то в 2016 г. максимальный лимит выплат бы увеличен до 400 и 500 тысяч рублей соответственно.

Вместе с принятием закона о новых тарифах Центробанк обязал все страховые компании размещать и своевременно обновлять соответствующую информацию о стоимости полиса на своих сайтах и онлайн-калькуляторах. И в теории любой гражданин, выбирая подходящий для себя вариант ОСАГО, может зайти в интернет и ознакомиться с ценами. Однако на практике большинство организаций спрятали страницу с базовыми ставками глубоко в дебрях своих сайтов. По всей видимости, между страховщиками существует негласная договоренность на этот счет для противодействия демпингу.

Помимо новой тарифной ставки указом Центробанка также предусматривалось изменение региональных коэффициентов. Данный параметр определяется для разных регионов исходя из степени загруженности дорог и среднего показателя аварийности в местности. Самый высокий коэффициент установлен для таких городов, как Мурманск, Челябинск – 2,1; Казань, Пермь, Тюмень, Москва, Сургут – 2. Дешевле всего новая страховка обойдется жителям таких регионов, как Чеченская Республика, Республика Дагестан, Калмыкия, Крым, Забайкальский край – коэффициент 0,6.

Достоинства и недостатки электронного полиса страхования ОСАГО

У данной системы есть как свои плюсы, так и минусы. Но начать лучше всего с положительных моментов. В первую очередь это очень удобно. Достаточным будет подключение к сети интернет, а также документы под рукой, данных из которых переносятся в форму заявки. Это полезная услуга для тех районов, где нет офисов страховых компаний. Кроме этого, вам не придется слушать про какие-либо дополнительные услуги, которые навязываются со стороны страховых агентов. Электронный полис может быть использован не только в бумажном виде, но и в электронном на смартфоне, что позволяет его предоставлять в любое время.

Проблемы возникнут при оформлении страховки для новых автомобилей. Полис в таком случае будет необходим, чтобы получить номера на машину. Если при оформлении будут допущены какие-либо ошибки или опечатки, его будут считать не действительным. Лучше всего перед подтверждением информации проверить ее несколько раз. Могут возникнуть даже конфликты с сотрудниками ГИБДД, так как не все они будут наделены оборудованием, необходимым для проверки подлинности предоставляемого полиса. С этим придется смириться.

Стоимость ОСАГО в 2019 году – правила расчета

Самый распространенный метод – это калькулятор стоимости полиса в интернете. Это способ подойдет для всех желающих.

Но данные расчеты не будут 100%, поскольку этот способ допускает небольшие погрешности из-за того, что к базам данных страховых компаний нет открытого доступа.

Для получения наиболее точных данных необходимо пропечатать в соответствующие поля:

- Общий пробег автомобиля.

- Дату выпуска ТС.

- Количество всех ДТП с участием страхуемых лиц.

- Число водителей, допущенных управлять транспортным средством.

- А также, зачастую клиентов просят указать тип автомобиля и принадлежность лица, на которого он был зарегистрирован (юридическое, либо физическое).

Такими простыми действиями облегчится весь процесс получения необходимого расчета.

Тарифы на полисы ОСАГО в 2019 г для всех одинаковые, однако есть параметры, уточняющие расчет и влияющие на конечную цену полиса.

Важные пункты при определении общей стоимости страховки:

- Это первый ваш полис, или вы уже ранее страховались? (Возможно, вам причитается скидка за отсутствие дорожно-транспортных происшествий).

- Какая марка у вашего автомобиля, где он был зарегистрирован?

- Сколько будет водителей им управлять? Сколько полных лет самому младшему?

- Какая мощность двигателя?

- Как долго вы собираетесь пользоваться транспортным средством?

На сайтах страховщиков уже появился калькулятор расчета стоимости полисов в 2019 году. Вы можете воспользоваться им. Все эти пункты позволят вам рассчитать ту стоимость полиса, которую ждут от вас к оплате.

А за более точными данными стоит обратиться к представителю страховщика. Он, опираясь на предоставленные вами документы, проведет расчеты с максимальной точностью.

Картина ценовой политики остается неполной. Российский Союз Автостраховщиков говорит, что любые представления о смене цены на страховки будут не ранее апреля

Их сотрудники акцентируют внимание на то, что это возможно, даже если курсы валют продолжат расти

Есть вариант, что можно прикинуть сумму полиса так. Ту цифру, которую вы имели при последней оплате, в случаях, когда страховка была оформлена до октября 2014 г, умножайте примерно в два раза. Так вы сможете увидеть свою сумму.

Обзор документа

Сообщается, что с 1 января 2017 г. все страховые компании, которые имеют лицензию на заключение договоров ОСАГО, обязаны оформлять их в электронном виде.

Купить полис можно на сайте страховой компании. Доступ к нему обеспечен через сайт Российского союза автостраховщиков. Любые другие способы приобретения полиса незаконны.

Приобрести электронный полис смогут водители-новички, сведения о которых не содержатся в единой информационной базе. Также купить электронную страховку можно и на новый автомобиль.

Перечень документов для получения полиса не изменился.

Оплатить полис можно через сайт страховой компании (банковской картой).

Автовладельцу, заключившему договор ОСАГО он-лайн, необходимо распечатать бланк полиса и возить с собой для предъявления сотрудникам полиции при необходимости.

Информационные системы страховщиков и РСА должны быть настроены таким образом, чтобы обеспечить заключение договора в течение 30 минут с момента направления заявления.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Тарифный коридор с 01 апреля 2015 г.

Согласно упомянутому выше указанию Центробанка РФ, вместо фиксированной базовой ставки вводился так называемый тарифный коридор, позволяющий компаниям для исходного расчета стоимости полиса использовать любую сумму в промежутке от 3 432 до 4 118 рублей. Такое решение было принято, исходя из следующих соображений:

- Создать конкуренцию на рынке ОСАГО, а вследствие конкуренции повысить качество автострахования. Когда ставка представляла собой фиксированную сумму, предложения большинства компаний мало чем отличались друг от друга, а борьба за клиентов шла в основном лишь на уровне рекламы, так как более серьезные шаги в этом направлении были невозможны, ввиду четко обусловленного ограничения в цене полиса.

- Предоставить страховым организациям гибкость в плане формирования цены для разных категорий клиентов (физлица, ИП, пенсионеры и т.п.) и разных регионов.

На данный момент нельзя сказать, что принятые меры эффективно работают, так как коридор цен практически не используется. Из-за долгого срока действия прежней тарифной системы продажа полисов ОСАГО была для многих компаний убыточным предприятием. В связи с этим страховые организации просто повысили цены, опираясь в расчете стоимости на новую максимально допустимую ставку в 4 118 рублей (например, Ренессанс Страхование, Согласие, Уралсиб установили такую ставку во всех регионах РФ, а СОГАЗ, Ингосстрах, ВСК, АльфаСтрахование, РЕСО-Гарантия в большинстве регионов).

Как работает коридор цен на практике? Предположим, имеется стандартная машина мощностью 120 л.с. Владелец авто (старше 22 лет) проживает в Москве, имеет стаж вождения свыше 3 лет, ранее не страховался. В зависимости от базовой ставки цена годового полиса на данное транспортное средство может составлять от 8 236 до 9 883 рублей, то есть разница составляет почти 20%.

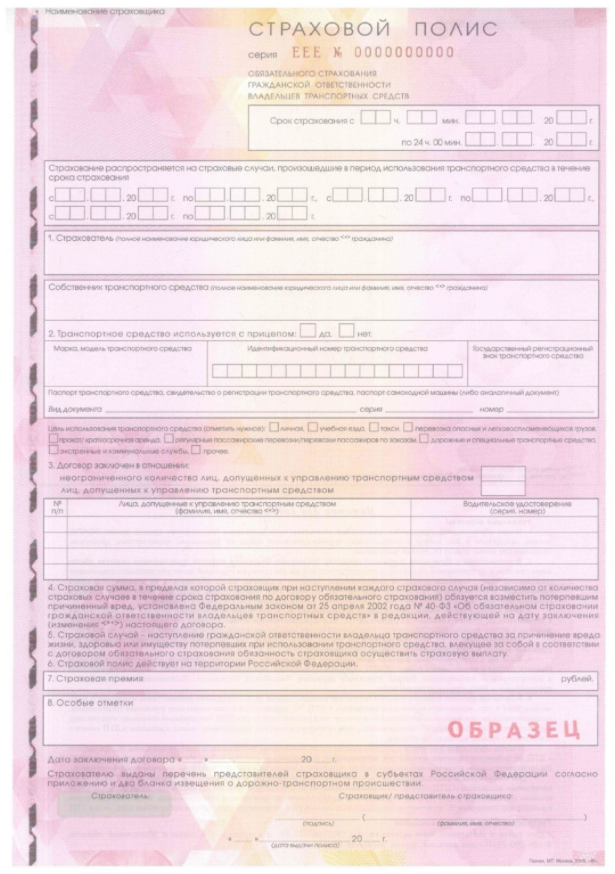

Внешний вид бумажного полиса ОСАГО

До середины 2018 года при оформлении полиса ОСАГО использовались бланки введенной с апреля 2015 года серии ЕЕЕ. С начала 2017 года в оборот выпущены аналогичные документы серии ИИИ. Бланк ЕЕЕ выглядит так.

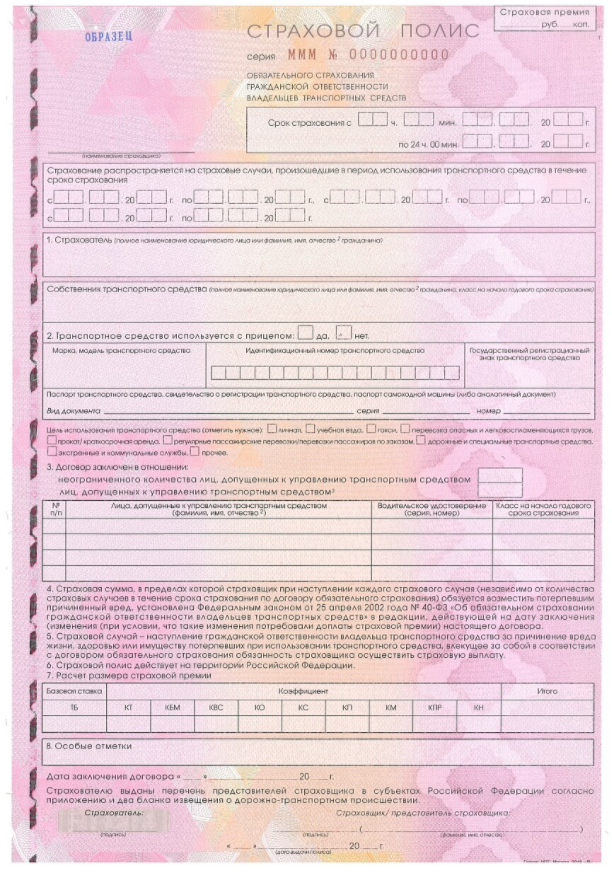

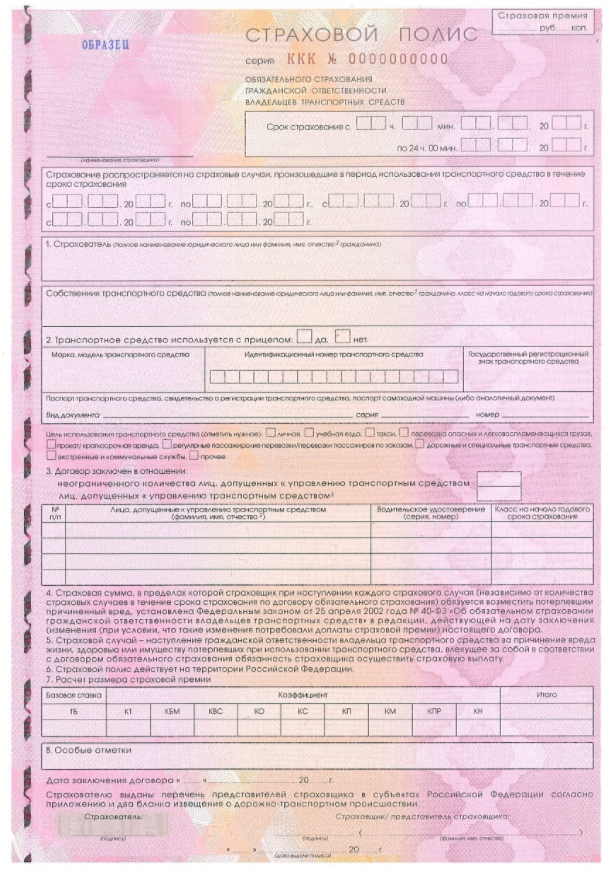

Еще через год разработаны и введены в действие бланки сразу двух серий – МММ и ККК, которые с июля 2018 года стали единственно возможными вариантами оформления обязательной страховки по ОСАГО в России. Первый из них используется автономно, а второй – в случае с одновременным получением полиса КАСКО. Бланк полиса ОСАГО серии МММ в 2021 году выглядит следующим образом.

Образец страхового полиса ОСАГО серии ККК отличается от него незначительно. Документ имеет следующий вид.

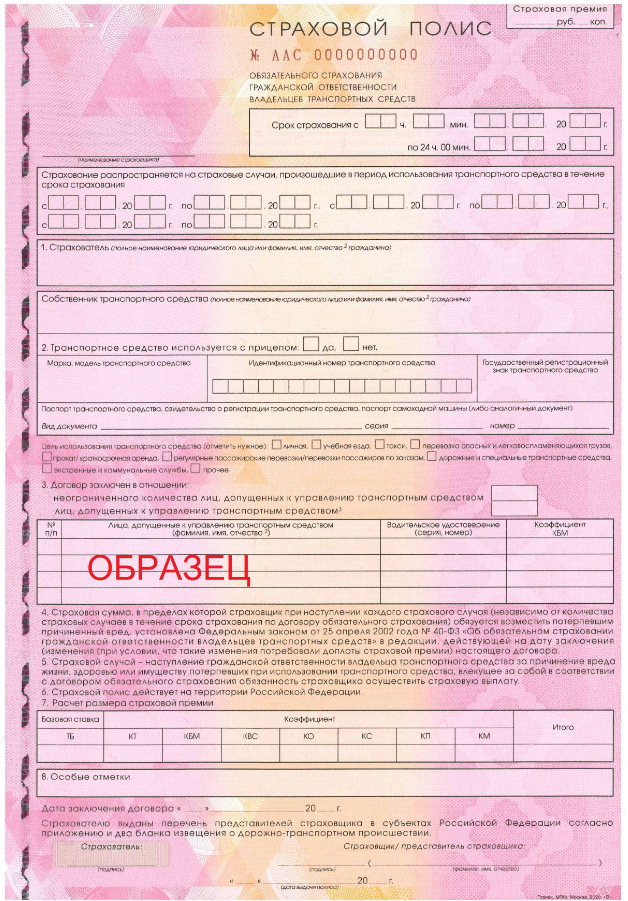

Но с 1 июля 2021 года вводятся в действие новые бланки полисов обязательного автострахования – серий ААС и ААВ. Некоторое время они будут использоваться параллельно с перечисленными выше, но постепенно вытеснят их из оборота полностью. Образец страхового полиса ОСАГО серии ААС имеет такой вид.

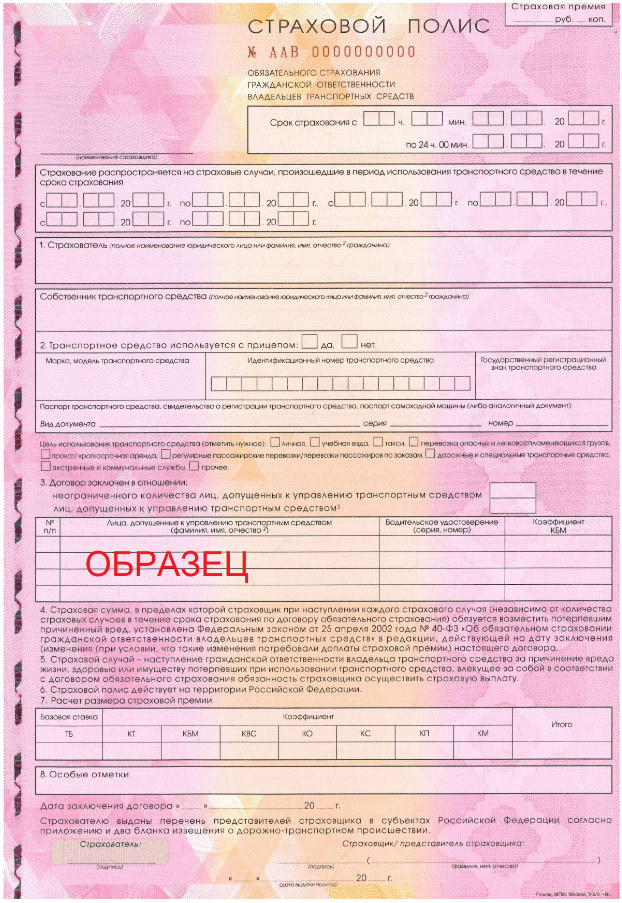

Аналогичный документ серии ААВ выглядит следующим образом. Скачать бумажный бланк ОСАГО обоих актуальных на сегодня видов можно непосредственно с сайта РСА.

Чего лишились и что приобрели автовладельцы при покупке полиса ОСАГО?

Конечно, возможность выбора между денежными выплатами или ремонтом на согласованной станции техобслуживания, предоставляла добросовестным страхователям более широкие права при решении вопроса восстановительного ремонта. Разработчики изменений к закону указывали на то, что ограничение в таких правах с лихвой компенсируется стоимостью новых запасных частей без учета износа автомобиля.

С этим можно согласиться лишь отчасти: в предыдущей редакции закона об ОСАГО подразумевалось, что стоимость деталей входила в стоимость ремонта и обычно определялась как среднерыночная стоимость оригинальных запасных частей. В новой же редакции не указано, что запчасти должны быть оригинальными, а стоимость неоригинальных запчастей существенно ниже оригинальных. Так что, как бы дополнительное возмещение за счёт стоимости новых запчастей пока выглядит не очень убедительно.

Вообще запасные части могут стать серьёзным камнем преткновения при применении новых поправок. Дело в том, что даже у официальных дилеров в больших городах сроки поставки запчастей могут составлять две-три недели. Какие же сроки поставок будут у сервисных станций, расположенных в отдалённых регионах? А ведь это – нарушение сроков ремонта и последующие конфликтные ситуации.

То же касается соблюдения гарантийных обязательств, связанных с качеством ремонта. Легко предположить, что новая, но не оригинальная запасная часть оказалась ненадлежащего качества. В этой связи произошёл отказ, например, через 7 месяцев после ремонта, и получается, что последствия установки некачественной детали должен оплачивать автовладелец.

В какой-то мере перечисленные недостатки могут быть компенсированы предварительным (еще до заключения договора ОСАГО) выбором автовладельцем сервисной станции с проверенной репутацией. И, даже в большей степени, выбором страховой компании по подходящему перечню станций технического обслуживания на официальном сайте компании.

Беда в том, что на конец апреля 2017 года далеко не на всех сайтах (в том числе ведущих страховых компаний страны) такие списки были опубликованы. А там, где были опубликованы, пока что технические центры ведущих дилеров и авторитетные независимые сервисные станции не значатся. Впрочем, разработчики поправок дают на их «притирку» не менее полугода.

Безусловно, положительным моментом нового закона является фактическое введение дополнительного института контроля над качеством работы сервисных станций. А поскольку страхователь предъявляет претензии страховщику, это в какой-то степени и дополнительный контроль над качеством работы страховых компаний.

Санкции к страховым компаниям, нарушающим сроки направления страхователя на ремонт по ОСАГО и собственно сроков ремонта достаточно жёсткие: 1% от суммы возмещения за каждый день просрочки в первом случае и 0,5% – во втором.

Мало того, подтверждение некачественно выполненного или неполного ремонта может повлечь за собой взыскание со страховой компании морального вреда и штрафа, составляющего до 50% от стоимости возмещения (новый фронт работ для автоюристов).

Многие автомобилисты знают, что при необходимости проведения кузовного ремонта полностью описать все повреждения при осмотре даже опытными экспертами не всегда возможно – речь идёт о скрытых дефектах. Применение нового закона ОСАГО избавляет страхователя от необходимости доказывания дополнительных расходов на устранение таких дефектов – теперь это ответственность страховой компании.

В общем, как и во всяком другом значимом для общества законе, эффективность изменений оценит только время.

Полисы ОСАГО по новой форме

Несмотря на то, что многие автовладельцы предпочитают оформлять страховки в дистанционном режиме (онлайн), законодатель принял решение изменить бланк официального документа. Делается это в первую очередь для защиты собственников машин от мошенников, которые берут деньги и не регистрируют изменения в единой базе РСА. Одним из изменений в форме является появление специального кода типа QR. Наличие такого поля в полисе позволит быстро идентифицировать подлинность страхового документа. Код будет как на бумажной, так и на электронной версии договора.

Несмотря на то, что многие автовладельцы предпочитают оформлять страховки в дистанционном режиме (онлайн), законодатель принял решение изменить бланк официального документа. Делается это в первую очередь для защиты собственников машин от мошенников, которые берут деньги и не регистрируют изменения в единой базе РСА. Одним из изменений в форме является появление специального кода типа QR. Наличие такого поля в полисе позволит быстро идентифицировать подлинность страхового документа. Код будет как на бумажной, так и на электронной версии договора.

Надежная защита бланков обеспечит не только защиту от мошенников, но и упростит взаимодействие с сотрудниками дорожной инспекции. Для проверки полиса можно будет использовать официальные ресурсы, на которых идентифицировать сведения по страховке сможет любой пользователь. Улучшенная защита бланков должна будет пройти проверку временем, поскольку обманщики уже планируют уводить желающих провести проверку на поддельные сайты РСА.

Согласно задумке законодателя, ввод в действие новых полисов будет происходить не сразу, а по прошествии 72 часов. Такая мера призвана упредить случаи мошенничества с полисами, когда нерадивые водители пожелают воспользоваться страховкой сразу после аварии.

Оформить полис теперь можно на сайте избранного страховщика. Отныне это реальность, поскольку в течение 2017 года многие компании попросту бойкотировали соискателей и на сайтах (раздел оформления не работал) и в принадлежащих им офисах, придумывая различные отговорки.

Новый порядок решения споров между страховыми компаниями

В августе текущего 2017 года приняты поправки к вышеуказанному закону, которые касаются организации страховщиков. 14-ая статья дополнена пунктом, предусматривающим новый порядок решения споров между страховыми компаниями. Конфликты между страховщиками могут возникнуть при возмещении прямой компенсации.

Если участники аварии имеют страховку, то пострадавшая сторона может обратиться сразу в страховую компанию, которая профинансирует ремонтные работы. После этого страховщик требует возмещения своих убытков у страховой компании виновника аварии. Однако не всегда компании приходили к согласию, и одна из сторон могла обратиться в арбитраж. Согласно новым правилам союз страховщиков обязан создать специальную комиссию (поправки к 24-ой статье), цель которой – рассматривать подобные споры. На это отведено 20 дней. Если сроки сорваны или решение комиссии не удовлетворяет стороны, то вопрос решается в суде. Изменения направлены на снижение нагрузки арбитражей, которые переполнены исками страховых фирм.

Подробное описание расчёта ОСАГО онлайн на калькуляторе РСА

Процедура расчета стоимости страховки по онлайн-калькулятору проста, и доступна даже людям, далёким от компьютерных технологий. Для от пользователя этого потребуется заполнить все электронные поля, и, на основании предоставленной информации, программа самостоятельно произведёт все вычисления.

Формула для расчета страховки

Расчёт стоимости полиса ОСАГО производится по формуле, установленной законодательными нормативами. При проведении вычислений учитываются следующие параметры, трансформируемые в коэффициенты, повышающие стоимость страховки:

- Мощность автомобиля.

- Место регистрации автотранспорта.

- Размер стажа вождения автовладельца.

- Число водителей, допущенных до управления машиной.

- Срок действия страховки.

- Наличие нарушений страхового контракта со стороны застрахованного лица.

- Коэффициент безаварийного вождения КБМ.

Все приведённые выше параметры имеют своё численное выражение в виде определённого показателя (обычно от 0,5 до 2-х). В итоге формула расчёта стоимости полиса выглядит как базовая тарифная ставка, помноженная на все перечисленные выше коэффициенты.

Пошаговая инструкция

Теперь рассмотрим подробнее, как работает калькулятор расчета цены полиса на деле. Прежде всего, потребуется зайти на официальную страницу РСА, расположенную по адресу www.autoins.ru.

Далее от пользователя потребуется произвести следующий ряд действий.

Шаг 1

В открывшейся электронной вкладке следует указать, кем является страхователь – юридическим или физическим лицом. Если автомобиль зарегистрирован за границей, то данный факт потребуется отобразить в этом же окне.

Шаг 2

Затем указывается тип автотранспорта: легковая машина, автобус, трактор или грузовик. Если автомобиль используется в качестве такси или для прочих пассажирских перевозок, данную информацию нужно указать отдельно. Для грузового транспорта потребуется указать его полную массу: свыше 16 тонн, или меньше.

Шаг 3

Следующим пунктом, для легковых машин, указывается мощность автомобиля согласно техническому паспорту.

Шаг 4

В графе «срок действия договора» нужно выбрать число месяцев, на которое приобретается страховка. Оно составляет от 3-х месяцев до года.

Шаг 5

В пункте период использования транспортного средства нужно указать, в какое время года предполагается его эксплуатация. Машиной можно пользоваться круглогодично, либо только летом или зимой.

Шаг 6

В графе КБМ потребуется ввести свой индивидуальный коэффициент бонус-малус.

После заполнения данных о транспортном средстве, переходим ко второй части – к заполнению личных данных автовладельца.

Шаг 1

Указывается регион проживания водителя и, соответственно, эксплуатации автомобиля.

Шаг 2

Если за автовладельцем числится грубое нарушение условий страхового договора, нужно указать этот факт.

Шаг 3

Прописывается число лиц, допускающихся к управлению автомобилем. Если количество их не ограничено, нужно отдельно отметить данный пункт. Когда же имеется определённое число водителей, нужно ввести информацию о них, при помощи кнопки «Добавить водителя»: нужно ввести его возраст и водительский стаж.

Шаг 4

После заполнения всех имеющихся в онлайн-калькуляторе пунктов, нажимается кнопка «Рассчитать стоимость», после чего программа выдаёт цену полиса ОСАГО, вычисленную на основании представленной пользователем информации.

Страховые коэффициенты для расчета ОСАГО

При расчете цены автомобильной страховки, используются следующие коэффициенты.

Мощность двигателя транспортного средства

Чем больше данный показатель, тем выше коэффициент, увеличивающий цену полиса. Так, для машин с мотором до 50 л.с. он равен 0,6, а вот для авто мощностью более 150 «лошадей» умножающий коэффициент уже составляет 1,6.

Регион в котором прописан страхователь

Здесь также применяется повышающий территориальный коэффициент ОСАГО, варьирующийся в пределах от 0,6 до 2-х. Самый высокий он для крупных мегаполисов с большой плотностью транспортного потока, а наименьший – для небольших городков и сельской местности.

Величина водительского стажа

Опыт вождения автомобиля также напрямую влияет на цену страховки. Чем больше стаж вождения, тем ниже коэффициентный показатель: минимально он равен 1, а максимально, у водителей-новичков, составляет 1,8.

Количество водителей

Число водителей, допускаемых для управления данным транспортным средством. В продаже имеются индивидуальные полисы, в которых вписывается ограниченное число водителей, и страховка без ограничений по количеству лиц, допущенных до вождения данным автомобилем. Индивидуальная страховка будет иметь коэффициент 1, а вот у «неограниченного» полиса этот показатель повышается уже до 1,8.

Срок страхования

Минимальный срок действия полиса, допустимый в нашей стране, составляет 3 месяца. В этом случае увеличивающий коэффициент равен 0,5, а при стандартной длительности срока действия страхового полиса в 1 год, коэффициент равняется единице.

Грубые нарушения со стороны застрахованного лица

Здесь имеется в виду не нарушения правил ПДД, а пунктов заключенного страхового договора. Например, автовладелец предоставил сотрудникам компании-страховщика заведомо ложные сведения, или был уличён в иных мошеннических действиях. Коэффициент в данной ситуации составляет всегда 1,5.

КБМ

Коэффициент бонус-малус, или, как его ещё называют в народе, коэффициент безаварийного вождения. Изначально, при первом оформлении полиса автострахования, он равняется 1. Но, с течением времени меняется: при аккуратном вождении он понижается, а при попадании в ДТП по вине водителя, коэффициент для него увеличивается. Следовательно, в следующем году страховка для неаккуратного автовладельца обойдётся дороже.

ОСАГО 2017: изменения

- Расчеты при возникновении страхового случая. Еще в 2015 году была установлена выплата в размере 400 тысяч рублей в случае повреждения застрахованного имущества. Если во время аварии был причинен вред здоровью человека, автовладелец вправе был рассчитывать на сумму, равную 500 тысячам рублей. Несмотря на инфляцию, сумма выплат не изменилась, зато, как гласят изменения в новых правилах ОСАГО 2017, упростился процесс сбора необходимых для расчетов документов: если раньше рассчитывать на денежное возмещение можно было только после получения результатов лечения, то теперь достаточно предоставить уведомление от врача, в котором обозначается нанесенный здоровью ущерб.

- Выплаты по Европротоколу. Владелец транспортного средства при аварии вправе не вызывать сотрудников ГИБДД, что позволяет сэкономить немало времени, составив Европротокол самостоятельно. Данный документ дает право рассчитывать на сумму возмещения ущерба до 50 тысяч рублей. Новые изменения в ОСАГО 2017 оговаривают условия получения данной суммы: во-первых, у участников ДТП должны иметься действующие полисы автострахования, во-вторых, не был причинен вред жизни и здоровью, в-третьих, у водителей отсутствуют разногласия касательно виновника случившегося.

- Порядок возмещения. Если в ДТП участвует две стороны, то пострадавший участник может обратиться непосредственно в свою страховую компанию. Ранее он должен был обращаться в страховую виновника, что влекло за собой немало неудобств.

- Выплаты с учетом износа. До 2014 года максимальное значение износа могло составлять 80%, но последние изменения 2017 года снизили данный параметр до 50%. Неизбежные убытки на покупку запчастей рассчитываются с учетом износа комплектующих, заменяемых после ДТП. Благодаря этим нововведениям, владелец авто может сэкономить, продавая транспортное средство, поскольку машины, побывавшие в аварии, оцениваются на рынке дешевле.

- Штраф за езду без полиса автогражданской ответственности. Если водитель вообще не оформлял страховку, то в случае остановки его инспектором штраф составит 800 рублей, если же страховой полис приобретался, но при себе его у владельца автомобиля с собой нет, штраф будет равняться 500 рублям.

- Разбирательство между застрахованным лицом и страховой компанией. Закон ОСАГО с последними изменениями упорядочивает отношения в случае разногласий между застрахованным и страховщиком: если раньше собственник транспортного средства в случае несогласия с размером выплаты мог вести спор с компанией в частном порядке, то теперь решение подобных вопросов возможно исключительно через суд.

- Зона распространения ответственности. Ситуации, когда страховые компании отказывались возмещать ущерб при наступлении страхового случая на дворовой территории, не так редки. Последняя поправка в законе ликвидирует данную недоработку: отныне зона действия страхового случая распространяется и на двор многоквартирного жилого дома, и на область действия эвакуатора, и на зону парковки.

- Выбор автосервиса. Если раньше водитель мог сам решать, какой сервис будет осуществлять ремонт его машины, то теперь такой возможности он окажется лишен: определять, кто именно станет ремонтировать транспортное средство, будет страховая компания. С одной стороны, это плохо, поскольку собственник имущества не сможет обратиться в сервис, которому он доверяет, с другой стороны, в случае некачественного ремонта страховщик несет за это ответственность.